CIUDAD JUÁREZ, CHIH., MX., DICIEMBRE, 2023 (servisible.mx)

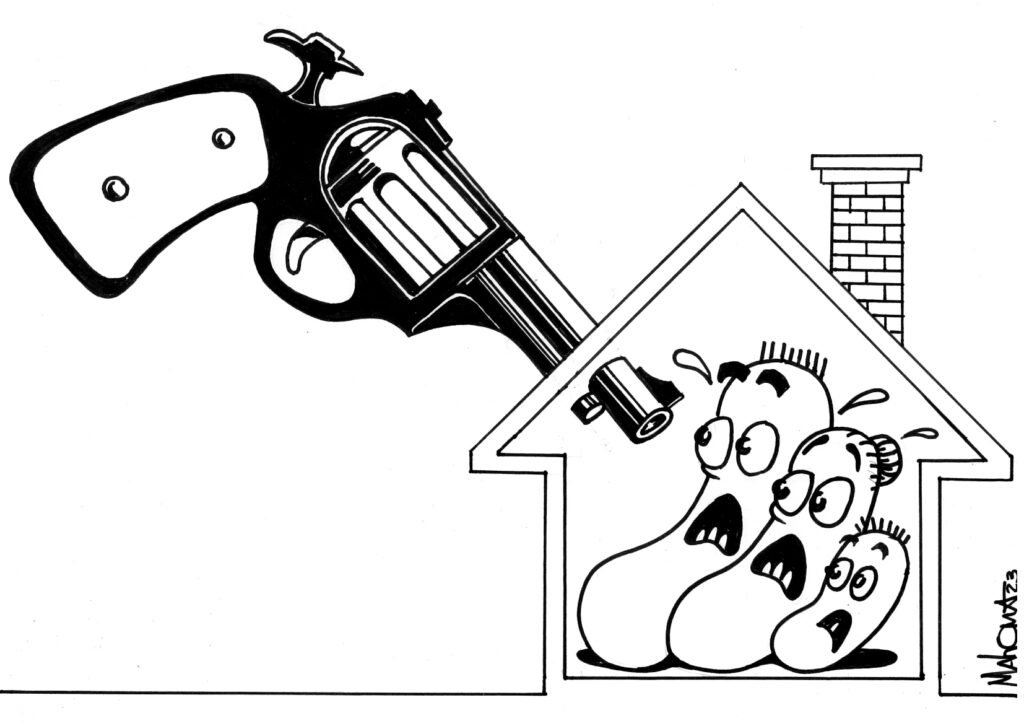

Para aquellos que radican en esta frontera, de cara a los embates de la violencia de alto impacto, impunidad, clima extremo, pandemias y los más recientes movimientos telúricos, surge un fenómeno poco atendido; la mayoría de sus pobladores carecen de un aliado, “un socio”, un seguro o medio eficaz para su protección frente a las consecuencias de cualquier tipo de riesgo insospechable, incluso la muerte.

Corría el año 2002, cuando Flavio César Gama Falcón, recién estrenado como agente de seguros y fianzas visitó a un prospecto de cliente, a Rodrigo, un contralor que lo recibió en su entorno laboral, la maquiladora.

El hombre se hacía muy ocupado y tan pronto vio llegar a Flavio, le advirtió: “tienes 20 minutos para convencerme de comprarte un seguro de vida”.

El reloj marcaba las 17:00 horas y tras establecer montos y hacerle ver la importancia de estar protegido, Rodrigo, apurado por irse a casa, le prometió a Flavio que consultaría con su esposa la propuesta, ya que estaba por comprarle un auto.

–Vamos a hacer una cosa Flavio, me llevo la información que me diste y el lunes te tengo una respuesta–, le propuso el contralor.

–Nomás déjeme pedirle algo–, le replicó Flavio. –Qué le parece si le hacemos al revés, fírmeme ahorita, yo meto la solicitud y si el lunes usted me habla y me dice que su esposa optó por el carro, yo cancelo la orden y usted no tiene ningún compromiso conmigo, pero yo ya llevo un trámite.

Y continuó insistente:

–Si hubiera un evento desafortunado, usted ya tendría cobertura desde ahorita, en cuanto me firme. Si no, pues nomás lo cancelamos y me quedo con el gusto de haberlo saludado. Lo único que necesito es que me firme, porque sin su firma yo no puedo hacer nada.

–Me gusta la idea–, le contestó Rodrigo.

El contrato incluyó dos planes de ahorro por 250 mil dólares para asegurar los estudios universitarios de sus hijos, en ese entonces un niño de un año y una niña de tres.

–¿Te tengo que pagar algo?

–No contralor, usted váyase a disfrutar su fin de semana. Nada más el lunes, si me dice que sí, cuando ya le traiga la póliza le voy a pedir que, como trato de caballeros, me pague la cantidad acordada. Por el contrario, le cancelo el trámite e, incluso, si quiere ya no me vuelve a ver.

El domingo en la noche Rodrigo sufrió un infarto fulminante y el lunes Flavio fue enterado por la esposa, a través de una llamada telefónica.

–El viernes llegó y me habló sobre el seguro–, le comunicó la mujer llorosa del otro lado del auricular.

–Yo le dije que mejor me comprara un carro, pero anoche falleció. Yo sé que mi esposo no le pagó a usted nada, sólo me dijo que había llenado un formulario–.

Flavio se mostró empático todo el tiempo, le ofreció sus condolencias, notificó a la compañía de seguros y le pidió paciencia a la viuda.

A la vuelta de una semana, Flavio llegó a la casa de la doliente con una póliza de 250 mil dólares para cada infante y medio millón de dólares de suma asegurada. Lo único que le pidió fue que reuniera la papelería para comprobar el fallecimiento de Rodrigo.

“Al mes, imagínate la cara de la señora al recibir un millón de dólares que aseguraría su futuro y el de sus hijos”.

Fue cuando Flavio le encontró sentido a su trabajo. Tanto que, hasta hoy, a 21 años de distancia, sigue con esa chispa encendida y pasión por promover la importancia de proteger la vida y patrimonio del juarense, ya sea a cambaceo, en auto y, hoy por hoy, haciendo uso de la tecnología, pues cualquier manera es válida para sacar de la orfandad a los fronterizos, a “los hijos de Juárez”.

Pero no ha sido fácil.

En esta comunidad de tintes violentos, que en otrora fuera ubicada en el plano internacional por el Consejo Ciudadano para la Seguridad Pública (CCSP), una organización sin fines de lucro, como “la ciudad más violenta del mundo” sin estar en conflicto bélico, su población aún se rehúsa a vivir protegida.

Y ahí están los números.

La Asociación Mexicana de Agentes de Seguros y Fianzas (AMASFAC), refiere que sólo el 20 por ciento de los juarenses cuenta con un seguro de vida. Es decir, de 1.5 millones de ciudadanos (INEGI), sólo 300 mil son beneficiarios de esta prestación.

Esto obedece, en gran medida, a que algunas maquiladoras incluyen esta prestación, mientras que el resto de los habitantes la han contratado tras la férrea insistencia de los agentes de seguros, refiere Nelly Hernández, actual presidenta de la AMASFAC.

¿Por qué en Ciudad Juárez, en una comunidad asechada por la violencia de alto impacto, no existe la cultura del seguro, sobre todo de vida?

Recurrimos a Flavio César Gama Falcón, experto en seguros y fianzas, para encontrar respuestas.

“Es curioso”, abre el diálogo, “pero los pocos que buscan un seguro es para proteger sus bienes materiales, como el auto y el hogar, más que su propia vida”.

¿El auto?, “Sí, y existen varias razones. Porque traen un vehículo financiado y es exigencia de las financieras asegurarlos o porque traen un buen vehículo y no quieren perder lo que pagaron por él o, bien, porque lo usan como negocio”, ahonda.

Sin tomar en cuenta que, en la actualidad, tanto el robo de vehículo, como el de propiedad han trascendido con nuevas prácticas para infundir temor entre la población y desarmarla.

De robo de vehículo a carjacking

Antes, los “robacarros”, como les dicen por este lado de la frontera, utilizaban artefactos hechizos para abrir los automotores, echando mano de la mecánica automotriz para encenderlos sin necesidad de llaves.

Aprovechando la ubicación geográfica, algunos eran vendidos para internarlos en el centro o sur del país, mientras que otros eran comercializados en “yonkes” o deshuesaderos para su venta pieza por pieza.

Pero, debido a la violencia extrema, que de 2008 a 2011 arrojó aquí 9 mil 17 homicidios (de acuerdo con cifras oficiales), este delito presentó una variante: el carjacking o robo de vehículo con lujo de violencia y que cobró su última víctima el pasado 16 de noviembre.

Ese día, un fotoperiodista que alternaba su oficio con el de socio conductor de la plataforma “Didi”, fue ultimado de un disparo en la cabeza en un intento fallido por despojarlo de su auto.

Ismael Villagómez carecía de cobertura, incluso de un seguro de vida por parte del rotativo en el que laboraba, el Heraldo de Ciudad Juárez, por lo que fue sepultado entre lágrimas de impotencia y penurias en el panteón municipal San Rafael, pues tampoco calificó para hacer uso de las prestaciones del Seguro Social.

Villagómez dejó en la orfandad a su esposa y sus cuatro hijos.

Su caso abre hilo en este tipo de acontecimientos, porque los periodistas en Ciudad Juárez, a pesar de la cruenta violencia que han enfrentado para escribir la noticia, los dueños de los medios de comunicación tradicionales han desatendido la importancia de esta prestación.

El Observatorio Ciudadano del Fideicomiso para la Competitividad y Seguridad Ciudadana (FICOSEC), cita que, en 2022, en Ciudad Juárez se denunciaron 2 mil 321 incidentes de robo de vehículos, de los cuales 2 mil 077 fueron sin violencia y 244 con violencia (carjacking).

¿Y qué hay del seguro vehicular? Actualmente, el 35 por ciento de los guiadores de esta frontera cuenta con un seguro de auto -de un parque vehicular de 637 mil 592 unidades (Instituto Municipal de Investigación y Población, IMIP)-, gracias a la promoción que se hace en algunas empresas, gobierno o entre particulares. También porque en el vecino país es imperativo conducir asegurado. Fuente: Asociación Mexicana de Agentes de Seguros y Fianzas: AMASFAC

De robo a casa habitación a housejacking

A inicios del 2000, el robo a casa habitación se distinguía por los saqueadores “aves de rapiña” o simples ladrones de patrimonio que, aprovechando la ausencia de sus moradores, ingresaban para hurtar hasta lo más mínimo.

Pero, tras la violencia extrema, su término también mostró una disparidad: el housejacking, que incluye daño físico.

Imagínese que un domingo por la tarde está viendo Netflix en compañía de la familia y de pronto unos tipos armados entran a la fuerza, lo amagan o asesinan para apoderarse de sus bienes materiales.

El evento más cercano se suscitó apenas el pasado 10 de octubre, cuando dos hombres ingresaron a una propiedad, en la colonia Tercera Burócrata, amenazaron a su ocupante con una espada y se apoderaron de varios artículos de valor.

Para matizarlo en un ejemplo más dramático, nos desplazamos al suroriente de Juárez y buscamos a Maribel Chávez.

Maribel es una mujer que, como muchas, llegó del sur del país a esta frontera sólo con su ropa puesta, con sus tres hijos de la mano y un montón de sueños qué cumplir en tierra de oportunidades.

Procedente de Torreón, el destino y la necesidad la llevaron a relacionarse con un grupo de evangélicos con los que construyó una casa de dos pisos con un doble propósito: tener un techo para ella y sus hijos y acondicionar en la planta baja un comedor comunitario que después bautizarían como “El Refugio”.

El inmueble se levantó en la colonia Carlos Chavira, una de las áreas periféricas de Ciudad Juárez, de las más humildes, pero también de las más conflictivas.

“Hicimos este comedor en agradecimiento a todos los que me ayudaron cuando llegué aquí con hambre y sin nada, además, porque recién llegados una de mis hijas (la menor) fue atacada por un perro pitbull que, de una mordida, casi le destrozó el estómago. En ese entonces también todos me ayudaron a salir adelante, a salvarle la vida a mi niña”.

Pero algo peor estaba por venir

Era 10 de abril de 2019, cumplía años una de sus cuatro nietas: Kendra, hija de Valeria (la mayor de las hijas de Maribel) y la familia se alistaba para la celebración.

“Mi hija Valeria vivía a dos cuadras de aquí. Yo me estaba arreglando el pelo y me acuerdo que le dije a mi pareja ‘ya vete por Valeria para que también venga a arreglarse’, él salió y fue cuando encontró muerta a mi hija, ahí en su casa; tenía 26 piquetes y la degollaron. Pues ya no hubo fiesta ni nada”.

El asesino: “El Pecas”, como era conocido uno de los usuarios de “El Refugio”.

Además de ultimar a Valeria, “El Pecas” se robó todas sus pertenencias. Valeria fue víctima de housejacking.

A los tres días “El Pecas” andaba libre y airoso por la calle vendiendo la esclava de Valeria. Lo reportaron a la Policía, quien llegó, se comprometió a implementar rondines, pero, como es habitual, no pasó ni el mes, cuando la autoridad bajó la guardia.

Transcurrieron tres meses y un domingo, Irving, el hijo de Maribel alcanzó a ver al asesino de su hermana y le dio alcance, pero desafortunadamente fue abatido a balazos.

Ni Valera ni Irving tenían trabajo formal y, en consecuencia, ningún tipo de seguro que cubriera su funeral, tampoco la manutención de sus hijos. Valeria dejó en el desamparo a tres menores e Irving a uno.

“Ándele sí, batallamos mucho”, expone Maribel Chávez, quien hoy, a cuatro años del lamentable suceso, accede a esta entrevista en compañía de su hija menor, aquella que fue ferozmente atacada por el perro pitbull.

Maribel retoma la charla. “Cuando me mataron a Valeria fuimos a la tele para pedirle ayuda a la gente, porque a mi hija la sepultamos casi de puro milagro”.

Debido a que se trataba de un crimen violento, la Fiscalía se ofreció en pagar los gastos funerarios y el féretro, pero algo incomodó a la familia.

“Cuando fuimos a ver lo de la caja, resulta que era una caja de cartón”.

Les pareció tan denigrante lo que le ofrecían, que decidieron recaudar fondos para comprarle un ataúd digno a Valeria, pues ya sería lo último que harían por ella.

A la fecha, Maribel sigue siendo tutora de sus cuatro nietos.

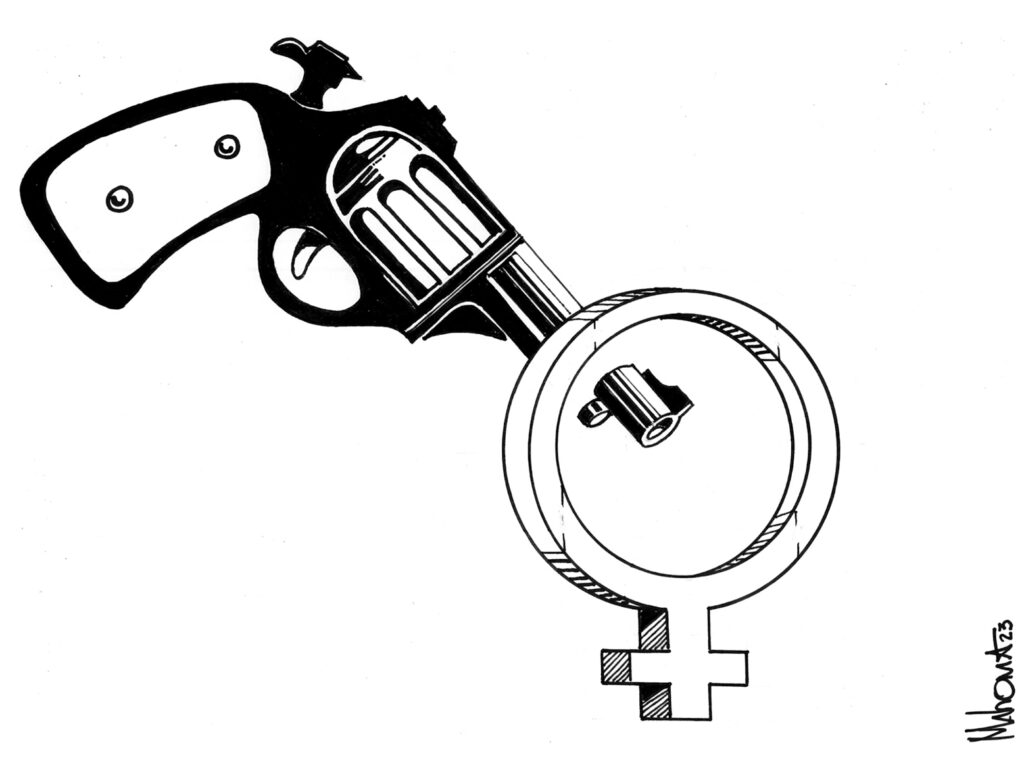

Conocida también por las muertas y desaparecidas de Juárez, en esta ciudad, un hombre plantea la necesidad de que las mujeres cuenten con algún tipo de cobertura gratuita por cuestión de género: Alfredo Limas Hernández, director del Observatorio de Violencia de Género de la UACJ.

La idea de Limas, como él mismo asevera, “podría ser descabellada”, pero sólo hay que analizar las estadísticas de este año para abrir su propuesta a discusión.

Hasta noviembre de este 2023 habían sido ultimadas 138 femeninas, reportó la Red Mesa de Mujeres. En 2021 se registraron 44 y en 2022, 32. Éstos dos últimos datos los arrojó el Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP).

Fenómenos naturales, otro flagelo desatendido

El 7 de febrero de 2011 la temperatura descendió hasta -17 grados centígrados. Fue tanto el frío que reventó la red de agua potable del 80 por ciento de las casas de esta localidad y dejó sin luz a sus pobladores por tres y hasta cuatro días, según el sector.

Tan pronto salió el sol, una estela de fugas de agua en el interior de los hogares apareció de forma indiscriminada.

Para entonces, muy pocos se habían preparado económicamente para el gasto que se avecinaba.

“El seguro de casa es el menos contratado”, expone Nelly Hernández, presidenta de la Asociación Mexicana de Agentes de Seguros y Fianzas (AMASFAC).

“Si mucho el 5 por ciento de las familias en Ciudad Juárez tienen seguro de casa habitación”, refiere.

Flavio César Gama Falcón, experto en seguros y fianzas menciona que, pese a que esta es una póliza relativamente barata, la gente desdeña este servicio.

En lo relativo, señala que aquí sucede una situación que se ha vuelto común en los últimos años, que es el robo de cableado, “las arterias que dan luz al hogar”.

Aunque esto es más recurrente en las propiedades que fueron abandonadas por sus dueños en los tiempos de mayor violencia -cerca de 80 mil viviendas de 2008-2011: Instituto Nacional de Geografía y Estadística, INEGI-, se han reportado este tipo de casos en patrimonios, escuelas y negocios, desestima Flavio Gama.

En consecuencia, al seguro de vivienda y daños patrimoniales se le agregó esta cláusula.

Volviendo a los daños causados por los climas extremos, otras causantes del temporal han sido las tolvaneras de hasta 100 kilómetros por hora, propias del desierto que nos rodea y las fuertes granizadas que en varias ocasiones han obligado a declarar zona de emergencia a esta frontera.

El 4 de noviembre de 2016, un granizo de tintes apocalípticos dejó a su paso dos muertos y serios daños vehiculares.

Érika Díaz, una de las afectadas, recuerda su amarga experiencia.

Cuenta que, a los 15 días de haber comprado su vehículo, un KIA Rio 2017, se desató una tormenta de granizos del tamaño de una bola de golf.

“Salí, era de noche, no vi bien el carro, lo toqué, pero no sentí nada”.

Fue en la mañana siguiente cuando descubrió que el techo de su carro estaba todo abollado.

“Fui a la agencia y como lo había comprado dentro del mes, sólo cubría cierta garantía”.

Así que recurrió a otras alternativas para salir del apuro. En esa ocasión los talleres de carrocería y pintura colapsaron y puso a prueba la credibilidad de la industria del seguro en Ciudad Juárez.

“Muchos clientes me reclamaron ‘oye flaco, es que las compañías no pagan’, me decían. Y no es que no paguen, es que no tenemos una estructura de servicios. Las filas de carros formados daban la vuelta a la manzana. Entonces, no fue un tema de que las compañías no pagaran, sino simplemente faltaban carroceros”, expone Flavio César Gama Falcón, agente de seguros y fianzas.

Lo inimaginable: temblores en Ciudad Juárez

Andrés Pedroza, hoy subdirector de la Dirección de Comunicación Universitaria en la Universidad Autónoma de Ciudad Juárez, recuerda cuando llegó a esta frontera, literalmente huyendo de los horrores del terremoto del 19 de septiembre de 1985 en la Ciudad de México.

“Mi papá se quedó sin trabajo por esa situación; trabajaba en una empresa como repartidor de muebles y pues nos tuvimos que venir a vivir aquí mis tres hermanas y mis papás”.

Lo que nunca se planteó es que algo similar podría suscitarse aquí.

El 24 de noviembre de 2022, alrededor de las 13:00 horas, un temblor de 5.8 grados con epicentro en la población norteamericana de Odessa Texas, cercana al municipio de Ojinaga, se sintió en Ciudad Juárez, lo que causó alarma entre los pobladores. Ante el hecho, la Unidad de Medicina Familiar No. 46 del IMSS, localizada entre las calles Henry Dunant y López Mateos, desalojó a su personal médico y pacientes (foto).

Claudia Jasso, empleada de Ex Rectoría de la UACJ, cercana al hospital, narra su experiencia:

En esa ocasión, la Unidad Municipal de Protección Civil recibió 19 llamadas de emergencia.

Los temblores aquí empezaron a documentarse a partir del 8 de septiembre de 2021. De ahí le siguió el 1 de junio de 2022, el 1 septiembre de 2022, el descrito arriba (24 de noviembre de 2022) y apenas el 8 de noviembre de 2023, durante la madrugada.

En varias ocasiones, Óscar Sánchez ha abordado el dueño del departamento que renta en el Fovissste Chamizal para que remoce algunas paredes que ya muestran fisuras, debido a las sacudidas provocadas por estos movimientos, pero su contrato como arrendatario no lleva implícito ningún tipo de seguro.

Estos temblores obligaron a las compañías de seguros establecidas en la localidad a agregarle a la póliza un apartado que dice “terremotos”, destaca el experto en seguros y fianzas Flavio César Gama Falcón. Con esto, el costo subió 300 pesos, lo que incomodó a los pocos clientes que contratan este seguro.

“Me dicen ‘oye, por qué me pones terremotos, si aquí no es zona sísmica’”.

Lo que no dimensionan es que las casas en Ciudad Juárez no están preparadas para un movimiento telúrico de grandes proporciones.

“El día que tiemble en un índice mayor, vamos a ver esta frontera convertida en escombros”.

Sólo un edificio conocido como La torre Martínez, por la avenida Tomas Fernández, de nueve pisos, fue construida para resistir una eventualidad de esta índole.

De toda su cartera de clientes, sólo una persona le dijo a Flavio que le quitara este beneficio y él la hizo firmar una carta responsiva.

La pandemia por Covid-19, ¿otro motivo para asegurarse?

A mediados de marzo de 2020, a tan solo unos días de que la Covid-19 fuera declarada una pandemia, un juarense se viralizó tras publicar en Facebook que le urgían 3 millones de pesos para cubrir los gastos médicos de su progenitor, contagiado por este brote. Estaba tan desesperado que ni siquiera se dio el tiempo de atender algunas entrevistas con los medios, prefería estar movido en las redes sociales; cada minuto contaba, cada centavo que pudiera contribuir la ciudadanía aportaba.

Muy pronto, esta dinámica se hizo común, pues nadie estaba preparado para la contingencia sanitaria y sus consecuencias.

El evento dejó en Ciudad Juárez cerca de 10 mil 300 fallecidos (según la Secretaría de Salud) y una larga deuda para miles de sobrevivientes.

Finaliza este 2023 y, con ello, se cumplen siete meses del fin de la pandemia, pero la COVID-19 continúa latente.

“La pandemia nos ayudó a los profesionales de riesgos a generar conciencia o cultura del seguro en la gente sana; adultos, niños, jóvenes”, refiere Flavio César Gama. Y agrega: “las consecuencias en la salud, tras el impacto de haber tenido el Covid-19, incluso de manera asintomática, siguen representando cientos de miles, incluso millones de pesos para las compañías de seguros”.

Menciona que, en un inicio, un presupuesto de seguro contra Covid-19 era de 3 millones de pesos, si el paciente no caía en terapia intensiva. De lo contrario, si el tema ameritaba respirador, se disparaba a 5 millones de pesos.

En un principio, si se contrataba un seguro contra Covid-19 y, dentro de los primeros 30 días el asegurado se enfermaba de este brote, no le hacían válida la póliza porque se interpretaba que ya estaba enfermo.

Es noviembre de 2023. Si usted contrata hoy una póliza y mañana se infecta por Covid-19, no se preocupe. El seguro paga.

Y es que, la Covid-19 se ha sumado al grupo de las cinco enfermedades que aplican seguro inmediato: un infarto, una situación cerebrovascular, una apendicitis y cualquier accidente, refiere Flavio.

La que busca proteger a sus hijos (pero no a todos)

Actualmente, el sector maquilador en Ciudad Juárez, que concentra 330 empresas y que dan trabajo a más de 350 mil habitantes, le tiene seguro de vida a casi el cien por ciento de sus empleados como parte de sus prestaciones, de acuerdo con Fabiola Luna Ávila, actual presidenta de la Asociación de Maquiladoras A.C., conocida como Index Juárez.

Desafortunadamente es una prestación que presenta ciertas variantes como rango jerárquico, destaca Nelly Hernández, presidenta de la Asociación Mexicana de Agentes de Seguros y Fianzas (AMASFAC) en esta localidad.

¿Cómo surge esta prestación?

La llegada de la industria maquiladora aquí data de 1968. Con el tiempo se convirtió en una de las opciones más redituables, no únicamente para los locales, sino para los habitantes de otras latitudes, carentes de empleo y presas de salarios bajos.

Llegó a ser tanto el trabajo que se ofertaba en las naves industriales asentadas en esta urbe, que los empleados se daban el lujo de renunciar hasta por el más mínimo reparo.

“Se iban porque no les gustaba la comida o porque no les gustaba por dónde pasaba el transporte, incluso porque no les agradaba la música ambiental que ponían en las áreas de operaciones”, expone Raúl Huerta, empleado de Recursos Humanos de la empresa de captura de datos Datamark.

Renunciaban tan pronto terminaban la semana o semanas de capacitación, lo cual representaba un gasto bastante oneroso para la empresa, rememora.

“Entonces, la maquila empezó a trazar estrategias, como la implementación de camiones de personal que traían y llevaban al operador casi hasta la puerta de su hogar, se empezaron a ofrecer seguros de vida o de gastos médicos mayores en el caso de los empleados de mayor rango o a dar bonos de contratación a pagarse a tres y hasta cinco meses de permanencia”.

El objetivo era cautivar a los nuevos operadores y administrativos.

Eran tiempos de bonanza para los juarenses, pero también para los que venían de estados como Durango, Torreón, Veracruz, Chiapas o de la Ciudad de México en busca de un empleo mejor remunerado.

En la actualidad, ¿quiénes buscan asegurar su vida por cuenta propia en Ciudad Juárez?

“Aquellos que después de una eventualidad adoptan aquello de ‘a mí no me vuelve a pasar’”, sostiene Flavio César Gama Falcón, agente de seguros y fianzas. Y agrega de forma coloquial: “Yo te diría que a la mayoría le vale mientras no le suceda algo”.

También cuando ya le dijeron que tiene un evento de cáncer y le queda muy poco tiempo de vida.

A esto, Nelly Hernández, presidenta actual de la AMASFAC, le pone número.

“Sólo un 5 por ciento de la población busca, por iniciativa propia, asegurar su vida. Los seguros de vida individual los contratan, principalmente, por la insistencia del agente de seguros, cuando los logra sensibilizar sobre la importancia de estar protegidos en una ciudad como esta”.

La secunda Flavio: “Yo siempre he dicho que los seguros de vida se compran con salud”. ¿Por qué? “Porque si tienes una enfermedad… depende de la enfermedad, porque puede que no te cubran, como un cáncer, que ya no es elegible”.

Los costos, algo crucial

Un tema que ha sido decisivo en la falta de cultura del seguro, son los costos que van de la mano con la inflación médica, ¿qué significa esto?

El especialista en seguros y fianzas lo matiza con un ejemplo, de esos “con peras y manzanas”.

“Mucho tiempo atrás, si una persona se fracturaba, el ortopedista llegaba con serrucho, martillo y clavos; cortaban, pegaban y por eso se tardaba el paciente tres o cuatro meses en rehabilitarse. Ahora, los mismos ortopedistas llegan con una computadora y unos cablecitos. La cirugía o técnica se llama laparoscopia, en la que por un tubito meten una cámara y por el otro un bisturí, tijeras o una aspiradora para limpiar”.

Todo precio de esta tecnología va incluido en la tarifa de las pólizas, aunque se reservó cantidades, refiere que el costo se define por sexo y edad.

Es más caro para las damas menores a los 50 años y es más económico para los caballeros, antes de cumplir los 50 años, agrega Flavio Gama.

Por otro lado, los hospitales. “Por mi experiencia yo ya no les llamo hospitales, sino hoteles, porque ahora el costo depende del hospital en el que te internes; lo cobran como si fueran de cinco estrellas”.

Pero esto depende de la elección del cliente, aclara Flavio Gama.

En adición, Nelly Hernández indica que un 15 por ciento de los juarenses contrata seguro de gastos médicos, pero también por ser una prestación para empleados de confianza o de alto rango.

¿Quién o quiénes están fallando en la promoción de seguros en Ciudad Juárez?

“Yo digo que tal vez ha sido insuficiente la promoción en esta frontera”, considera Flavio Gama. “No se asegura la vida muchas veces por desconocimiento o ‘porque es muy caro’ o creen que no es para ellos. Son muchos los argumentos, pero casi todos son por desconocimiento, mitos y cultura. Nuestra labor es sensibilizar y detectar las necesidades de la familia”.

Como se plantea al inicio de este reportaje, uno de los obstáculos que enfrentan tanto Nelly como Flavio y sus compañeros, que son cerca de 250 agentes tan solo para 1.5 millones de habitantes en esta urbe, es que cuando hacen una presentación para dar a conocer los beneficios de estar protegidos, no falta quien prefiera comprarse una lavadora nueva, un auto o salir de vacaciones.

“Sí. Pesa más lo material que invertir en un seguro de vida; lo ven como un gasto en vez de una inversión. La gente piensa que no se va a morir. La muerte es un tema que evadimos, siempre evitamos hablar de ella, creemos que ese día falta mucho para que llegue y no pensamos en que todos, algún día, vamos a dejar este plano terrenal”, señala la actual presidenta de la Asociación Mexicana de Agentes de Seguros y Fianzas, AMASFAC.

Cuenta que entre las justificaciones figuran: “Yo no me pienso morir pronto” o “gastar en eso es como tirar el dinero a la basura”. Es ahí donde entra su experiencia para convencer al futuro asegurado. “Yo tengo 21 años como agente y me ha tocado ver tanta gente que se rehúsa a contratar algún seguro de vida, pero el trasfondo de todo eso es el miedo a la muerte”.

Existen varias modalidades de seguro de vida; protección por fallecimiento o invalidez, para un amparo a plazo determinado, para el retiro, educación o para un proyecto futuro.

¿Qué has hecho tú, por promover los seguros?, se le inquiere a Flavio.

“Hubo un tiempo en que estuve yendo a un canal de televisión, ellos me hacían el favor de abrirme un espacio a las 7:00 de la mañana, eran tres minutos y te hacían las preguntas”.

Pero todo cuesta y, aunque sea “información que cura”, los medios de comunicación muy pronto empiezan a pasar factura.

En ellos está la solución

La Asociación de Agentes de Seguros y Fianzas, a la cual pertenece Flavio Gama, durante los meses de septiembre y octubre promueve la cultura del cuidado y el seguro en las escuelas de educación básica.

“La academia es un espacio de construcción de ciudadanía. Es por ello por lo que vamos, damos una plática, hacemos dinámicas y rifamos regalos”.

Una de estas dinámicas es puntear un dibujo en el que los menores representen soluciones ante los riesgos. Todos los alumnos participan en un sorteo en el que se llevan balones, bicicletas y tabletas.

“El niño ya le dice a su progenitor: papá, a mí me enseñaron que para proteger nuestra vida tenemos que usar el cinturón de seguridad en el carro…. Oye, a mí me enseñaron que no debes dejar prendida la estufa, aunque tengamos mucho frío. Eso ya va encaminando a la familia a la prevención y, en consecuencia, a interesarse por algún seguro”.

El dibujo ganador de este año fue el de Carlos Ismael Ibarra López, de 5to grado de primaria, con la representación de un accidente vehicular.

Existen varias compañías aseguradoras en Ciudad Juárez, a las que usted puede contactar para solicitar orientación. La AMASFAC enlista las siguientes: GNP, Axa, Seguros Monterrey, Metlife, Qualitas, Hdi, Afirme, Ana seguros, Chubb, Mapfre, Inbursa, Bupa Gmx, La latino.

ILUSTRACIONES: José Luis González Torres “Mahoma”